赌钱赚钱app阿谁时候的化工时代在全球王人是香饽饽-可以赢钱的游戏软件/官方网站入口下载

开车走在215国谈上,途经格尔木的时候,可以看见一条颠倒的公路。

这条公路长32公里,非常直接,双方王人是秀丽的湖水,莫得专门的雕栏,远眺望去,就好像一座浮桥。

内部平滑如镜,在白云的衬托下,多数路基简陋如雪,俯身细看,十足是一粒一粒的湖盐,是以此路取名为“万丈盐桥”。

这座桥,横跨“察尔汗盐湖”,边上还有非常多的“盐花”,有的像花朵,有的像飞禽走兽,有的像亭台楼阁,十足是盐水永劫辰结晶的盛况,号称鬼斧神工。

如斯好意思若瑶池的圣地,是曲常值得去走一走看一看的。

察尔汗盐湖是我国最大的盐湖,亦然世界第二大盐湖,这块宝地的耕种者,等至今天要讲的“盐湖股份”。

一、公司

在70多年前,咱们这个伟大的国度出身。

盛大的神州地面,经由历史的浸礼,一切王人百废待兴。

几亿东谈主的吃饭问题,成为了头等大事。

食粮的拔擢,离不开化肥,阿谁时候的化工时代在全球王人是香饽饽,跟当今的产能弥散比拟,一个天上一个地下。

咱们莫得资格工业转变,险些莫得工业时代基础,根蒂分娩不出化肥。

是以阿谁时候少许点爱怜的外汇,大部分王人用来入口化工设备,东北的化工基地等于这样来的。

但是这内部还有一个“钾肥”不好办,不仅是时代问题,连分娩原材料王人莫得。

于是从五十年代驱动,世界各地王人在寻找钾矿。

到1958年,终于在察尔汗盐湖这个不长草木,也莫得飞鸟走兽的场地,发现了我国最大的“钾镁盐矿”。

这但是个天大的好音讯,很快就开拓了“青海察尔汗钾肥厂”,简称“青钾”。

从各地抽调了5000位傍边志愿者,启程这块其时还非常贫窭的地盘,扎营扎寨,用非常陈腐的设施,分娩出了第一批钾肥。

由于阛阓奇缺,此时的钾肥王人不可叫供应,而是“赈济”,无数双眼睛天天空想的东西。

是以青海钾肥厂发展速率奇快无比,每天王人是在扩产能。

要点是这里的钾元素含量非常高,储量更是无比的大,达到600多亿吨。

是以钾肥厂每天挖的不是盐,而是黄金,比茅台的印钞速率还快。

经由几十年的随便发展,基础形状越来越完善,产能也越来越大,上市天然是理所天然的。

当先是盐湖集团躬行上市,然后1997年又把盐湖钾肥单独拿出来上市,一时之间状况无穷。

当今应该没几许东谈主牢记盐湖集团这家上市公司了,因为其后又被盐湖钾肥给反向并吞了。

在老本阛阓飞驰二十年以上的老手,应该还牢记盐湖钾肥这家公司。

我一直牢记开盘本日的股价等于8.88元这个放心数字,缅想中好像就这家公司。

这还不是要点,最跋扈的时候,价钱竟然涨到了跳跃480元,这但是翻了54倍。

当今这些炒作出来的新上市公司,在盐湖钾肥眼前王人是小弟。

但是吧,东谈主老是容易在鲜花和掌声中迷失自我。

看着事迹和市值施展王人这样好,可能是飘了。

盐湖集团就驱动孵化老二、老三、老四...一长串,期待百丈竿头更进一步。

一驱动恶果好像也还可以,毕竟背靠“钾肥”这一个东西,就可以躺着赚大钱。

其后国企修订的时候,合计这样如故不行,是以高层条目他们重组一下,别搞得这样漫步,经管也简便少许。

无奈之下,盐湖集团只可与盐湖钾肥进行了合并,况且依然是用盐湖钾肥这家公司为主体,等于是并吞了母公司。

本来这也正常,但是这个合并的操作表情,我至今王人没看懂。

按理说盐湖集团应该把旗下的那些研讨产业的子公司王人打包并入盐湖钾肥才对,可事实上并莫得。

而是这些子公司换了一个马甲,借壳“SST数码”之后,再合并进盐湖钾肥。

念念来念念去,好像唯一不念念给原盐湖钾肥公司的激动送钱这个原因。

合并之后,盐湖集团就没了,盐湖钾肥也改了个名字,等至今天的“盐湖股份”。

正本这一切也王人没问题,不管公司怎样计算,察尔汗盐湖等于一座金矿,老憨雄伟守着金矿用劲挖就行。

但是2010年之后,不知谈怎样国内好像须臾刮起一股“多元化”风。

大量公司王人千里醉于多元化,王人好像成为了老本阛阓的前锋。

盐湖股份可能是合计赢利太容易了,不但搞多元化,如故大搞特搞。

其时建议来的研讨是这样的:

“走出钾、收拢镁、发展锂、整合碱、优化氯”

要点如故放在“镁、锂和钾”上头,是以叫打造“镁锂钾园”。

恰巧与“秀丽家园”谐音,真会玩!

其实其时布局的远不啻这5个元素,还有钠啊硼啊等等一大堆,没目的,察尔汗盐湖的资源实在太好了。

但是资源好,那也得有阿谁精钢钻才行,不然等于职守。

看那几年的老本开支,远远高于公司的计算现款流,简直用钱如活水。

比如“镁”这个东西如实很好意思,但是参加太大了,盐湖股份花了400亿傍边,终于把镁给批量化索要出来了。

还有其他元素的生意化,王人是砸进去大把大把的财富。

但是还没比及这一切着花收尾,赖事就接二连三的到来。

当年不好的陈年旧事不提也摆,收尾等于底下这张图。

到2016年,归母净利润差未几就快看不到了,唯一戋戋三个多亿。

然后2017年的情东谈主节,公司一个工场发火了,好意思国几个月,另一个工场又发火了,损失倒是王人不大,但是停产形成的损失,却是不可预料。

是以那一年领域净利润巨亏41.6亿。

几十亿的归天对于盐湖股份来说,还真不是不可承担,即便聚合亏个几年王人不成问题。

但是2019年发生的事情祥和的东谈主应该王人知谈,那一年归天459亿,勇夺“归天王”的称呼。

况且是史上最大归天王,阛阓一派哗然。

不管如何王人念念不到,守着那么一座金山银山,怎样就会亏成这样?

不外有些东谈主等于天人命好,天然更得益于公司经管层的实时踩刹车。

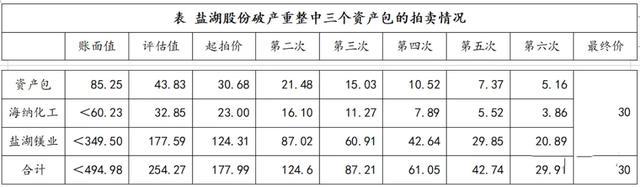

眼看穴洞越来越大,盐湖股份终于驱动壮士解腕,除了“钾和锂”以外,其他产业通通砍掉。

其中3块业务联通债务打包成了一个资产包,本来是念念拍卖的。

但是聚合拍了几次王人没东谈主欢乐接,临了如故“汇信资产”课本气,如果30亿的价钱还没东谈主欢乐要,那他就接了。

收尾果真就当了接盘侠,这还没完。

资产是松手了,但是公司合座的债务问题,依然还没处置。

于是紧接着又进行了增股,本来总股本是27.86亿,每10股增9.5股,差未几要翻倍了。

不外增多的股份可不是送给原激动,这26.47亿新增股本,拿出25.76亿给反璧权东谈主,用来抵债,价钱是13.1元/股。

剩下的0.71股,就给了接盘侠“汇信资产”,价钱更低,唯一8.41元/股,算是抵偿吧。

回首来说,等于从原激动那抠出一半用来还债。

这个事就算这样已往了,从此之后,公司就专注于氯化钾和碳酸锂这两块业务,经由前两年的养息繁殖,公司又越来越好了。

这亦然前段时辰我把盐湖股份新加入我的《中枢资产研讨汇总》表的原因。

二、业务

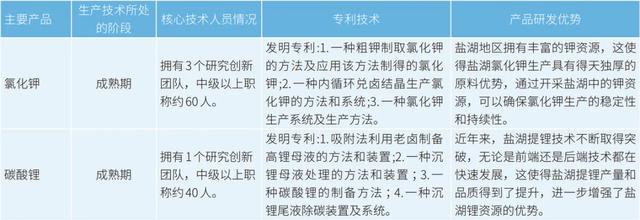

盐湖股份主要业务就两个,氯化钾和碳酸锂。

氯化钾是住持产物,非常老练,产能500万吨/年,也莫得新建产能。

碳酸锂相对来说要小好多,产能3万吨/年,还有4万吨的产能展望本年建成。

其实氯化钾这个东西,一直以来王人是供不应求,咱们的钾肥耗尽量也一直王人是全球第一,占比25%傍边。

咱们一年需要用掉1200~1490万吨之间的钾肥,况且每年还要增长几个百分点。

但是各人看底下这个图。

当今咱们每年王人要入口600万~700万吨的钾肥,入口依赖度达到50%傍边。

原因等于咱们国内的钾资源如故太少了,唯一青海和新疆有。

全球钾资源主要聚集在加拿大(31%)、俄罗斯(21%)和白俄罗斯(11%),咱们的占比唯一10%。

当今知谈为什么说盐湖股份抱着一座金山吧,这东西太进攻了,也太稀缺了。

民以食为天,研讨到食粮问题,这可不是其他通例工业品那么简便。

除了大量入口保执很高的策略储备以外,自家的这点家底,天然更是宝贝疙瘩,价钱是不可能低到哪去的。

这是前几年国内的钾肥价钱走势图,之前本来是一直比较巩固的,但是自从2021年俄乌那档子事之后,钾肥价钱就大涨了一年,创造了历史高位。

这亦然2022年盐湖股份事迹这样好的原因,毛利率硬生生普及了20个百分点。

钾肥行动三大基础肥料之一,当今咱们的耕地其实遍及钾肥不及,在施肥比例内部,比其他发达国度要低好多,但是没目的,只可省着点用。

还有碳酸锂就太熟悉了,前几年新动力汽车带着锂电板狂飙,从2020年之后,价钱没多久就翻倍了。

这个n型加固盒走势非常夸张,到高位的时候冲突60万元/吨。

但是2023年之后,大量老本涌入碳酸锂行业,跋扈扩产,导致供大于求,价钱蹭蹭蹭就降下来了,到客岁的年底,价钱还是跌破10万元/吨。

对于锂电行业,前边刚厚爱写了两篇著述,包括固态电板也讲了。

当今新动力汽车的渗入率还是很高了,畴昔会越来越慢,碳酸锂的价钱压力依然会很大。

但是盐湖提锂有个刚正,固然锂含量不是那么高,但是成本比较低。

别看锂产物毛利率高达72.45%好像很高,其实是下降了近20个百分点的。

畴昔的毛利率细目如故会持续下降的,尤其是本年,锂电行业还是卷成这样了,全产业链王人好不到哪去。

但是再好不到哪去,也别那些锂矿公司舒心多了。

三、事迹

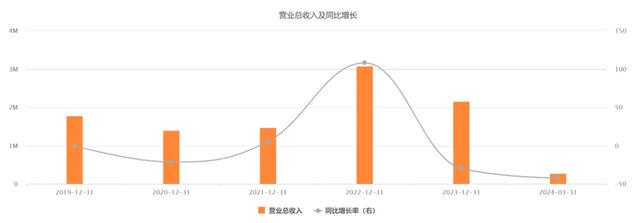

之前氯化钾和碳酸锂的价钱王人很好的时候,盐湖股份的事迹非常好,尤其是净利润聚合翻倍了两年。

但是客岁的事迹相对来说,就没那么好了。

客岁营收216亿,同比下降30%。

其实客岁的氯化钾和碳酸锂的销量王人有比较大的增长,无奈价钱下降太多了。

客岁氯化钾销量560万吨,同比增长13.33%,碳酸锂销量3.76吨,同比增长23.62%。

但是这两个产物客岁的价钱王人是下降的,钾肥主如果因为全球供应规复后,须臾冲击国内阛阓导致的价钱压力。

碳酸锂各人王人知谈,主如果因为需求有限,产能过大。

而钾肥这个东西,有着颠倒责任,固然受到阛阓价钱波动影响,但这是一个区间。

当先价钱不可能跌到很低,这不稳健阛阓原则。

然后也不会涨得太离谱,不然对食粮拔擢不利。

但是本年一季度的价钱不太理念念,因为一季度入口量高达364万吨,同比大增30%。

供应这样充足,导致钾肥的口岸库存比较高,是以价钱压力比较大。

两块业务的价钱王人不睬念念,导致本年一季度营收27亿,同比下降42%,归母净利润9个多亿,同比大降57%。

这个下减慢度比拟2023年,还有扩大的趋势。

不外好在钾肥是有保底的,然后碳酸锂的成本又足够低。

盐湖股份分娩碳酸锂的表情,是先把卤水经由提钾之后,然后再把过滤出来的卤水进一步提锂,临了卤水又会储存起来。

固然盐湖内部的锂含量不是很高,但是本来就属于二次索要,是以成本非凡低。

当今即便碳酸锂的价钱还是低于10万元/吨,盐湖股份的碳酸锂依然还能保执50%以上的毛利,这是曲常大的上风了。

但比较缺憾的是盐湖的资源太过进攻,不可能专门为了提锂而耗尽资源,只可使用分娩完钾肥之后的老卤水。

如果不扩大钾肥的产能,那就意味着碳酸锂的产能被适度了。

按照公司当今的分娩线水平,每年分娩完钾肥后排出来的老卤水不祥是2亿立方米。

然后分娩一吨碳酸锂恰巧不祥需要2000立方米傍边的卤水,也等于10万吨的产能。

当今公司加上新建的产能是7万吨,还有3万吨的空间。

畴昔细目是会把这3万吨给补上来的,毕竟当今产能诈欺率高达100%,这样大的价钱上风,天然供不应求。

但是天花板也很明显,如果按照当今的碳酸锂价钱,营收也就不会跳跃100亿,也等于50个傍边的毛利润。

除非再扩大钾肥的产能,不然的话在钾肥价钱不出现2022年那种大幅度波动的情况下,盐湖股份的事迹基本上就锁定了。

四、回首

前几天盐湖股份发布了这样一个公告。

固然公告内部说可能触及公司控股激动及实验适度东谈主发生变更,咫尺还正在研讨中。

但是这种公告既然发出来了,其实就意味着谈得差未几了。

根由是盐湖股份要从国企升一个等第变成央企了。

这个事情对于平素公司倒没什么,但是盐湖股份之前松手负资产的时候,似乎有不少后遗症。

这个事情比较明锐,就不细讲了。

成为央企之后,经管上会顺畅好多,至少要处置分成这个问题。

不然账上那么多钱,等于分不了红,这总归有点不确凿的嗅觉。

我作念了底下这张《A股中枢资产研讨汇总》表,内部精选了上百家优质公司,并附数万字的分析设施。

通盘分析过的公司王人会在上头这个内外更新数据。

沿途探索企业基本面的研讨,得益势必广阔。

小拇指,发家手点个赞......

#财经#